系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:1816字,精读时间:4分钟

本文援引于报告《2020年中国康复医疗器械行业短报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com咨询热线:400-072-5588

新形势下,康复医疗进入快速发展期

在社会老龄化加速、居民工作和生活压力变大、生活习惯不良等因素共同影响下,中国康复医疗需求群体呈现增长趋势,为康复器械生产提供了巨大的市场需求,中国康复医疗器械行业迎来大好形势。

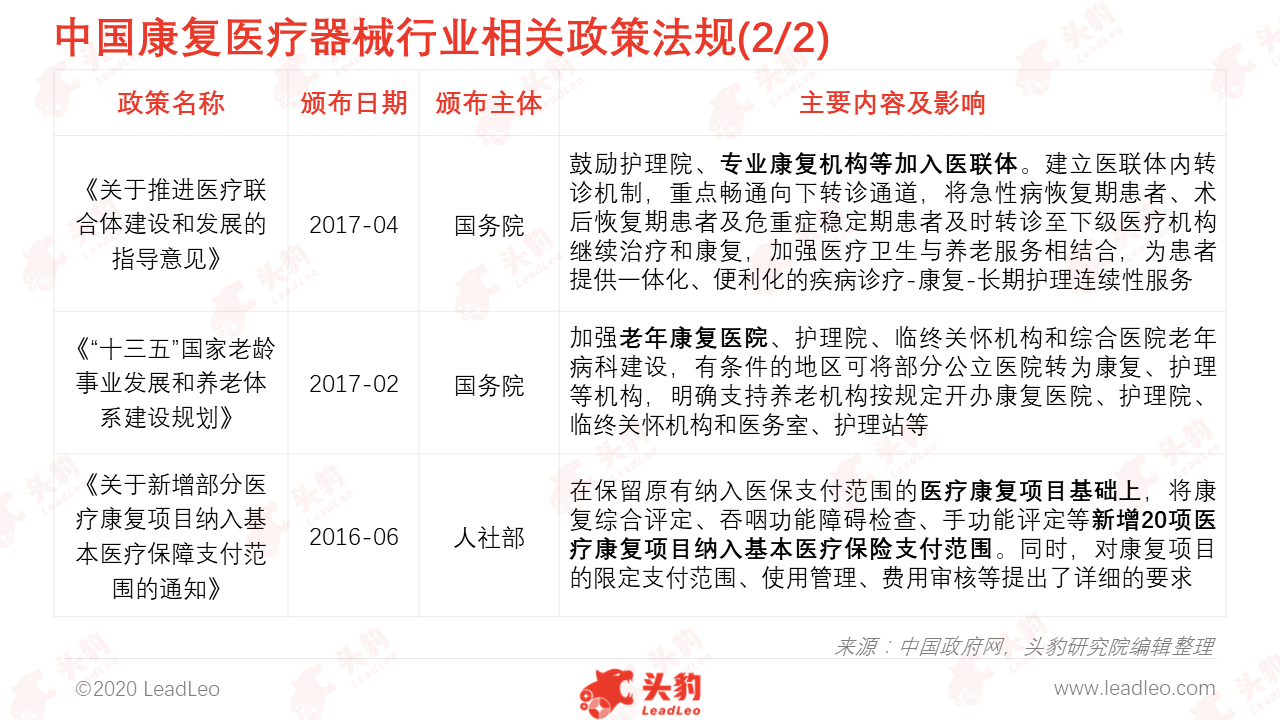

此外,近五年国家对康复医疗的重视程度越来越高,不断出台相关政策支持康复医疗行业发展,具体表现为:鼓励社会资本进入康复医疗行业,加快推进三级康复医疗服务体系的建立,增加康复项目纳入医保范围,推动康复医疗人才、技术的发展等,全面推动康复医疗产业进入快速发展期。

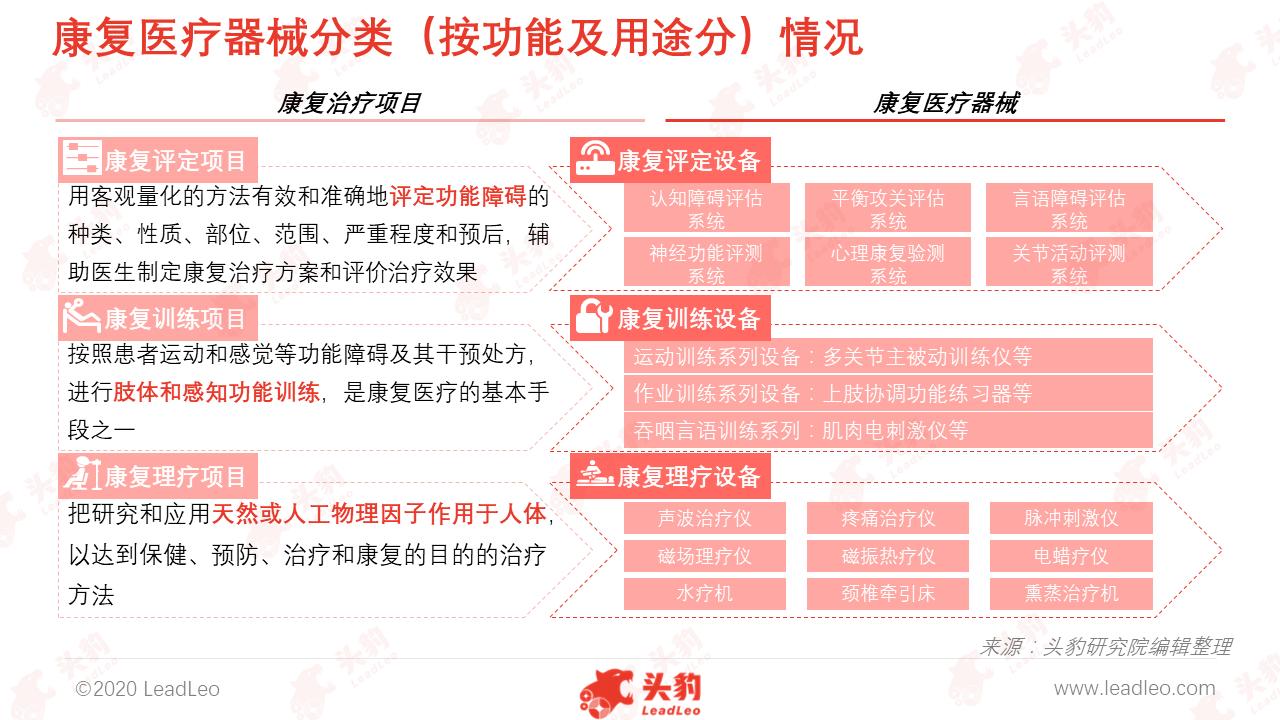

康复医疗器械是康复医疗服务的重要组成部分

康复医疗是一门消除和减轻人的功能障碍、弥补和重建人的功能缺失、设法改善和提升人的各方面身体机能的医学学科,致力于帮助人体恢复身体力量、认知能力以及机动性能所能达到的最佳水平,是现代医学“预防”、“健康管理”、“诊断”、“治疗”、“康复”中的重要组成部分。

康复医疗器械指在康复医疗中用于评测、训练与治疗,能够帮助患者评估并提高身体机能、恢复身体力量、弥补功能缺陷的医疗器具,是康复器械的主要组成部分,也是各级康复医疗机构开展诊疗活动的必备条件。按照功能及用途划分,康复医疗器械主要包括康复评定设备、康复训练设备、康复理疗设备。

康复医疗需求增长,带动康复医疗器械行业快速发展

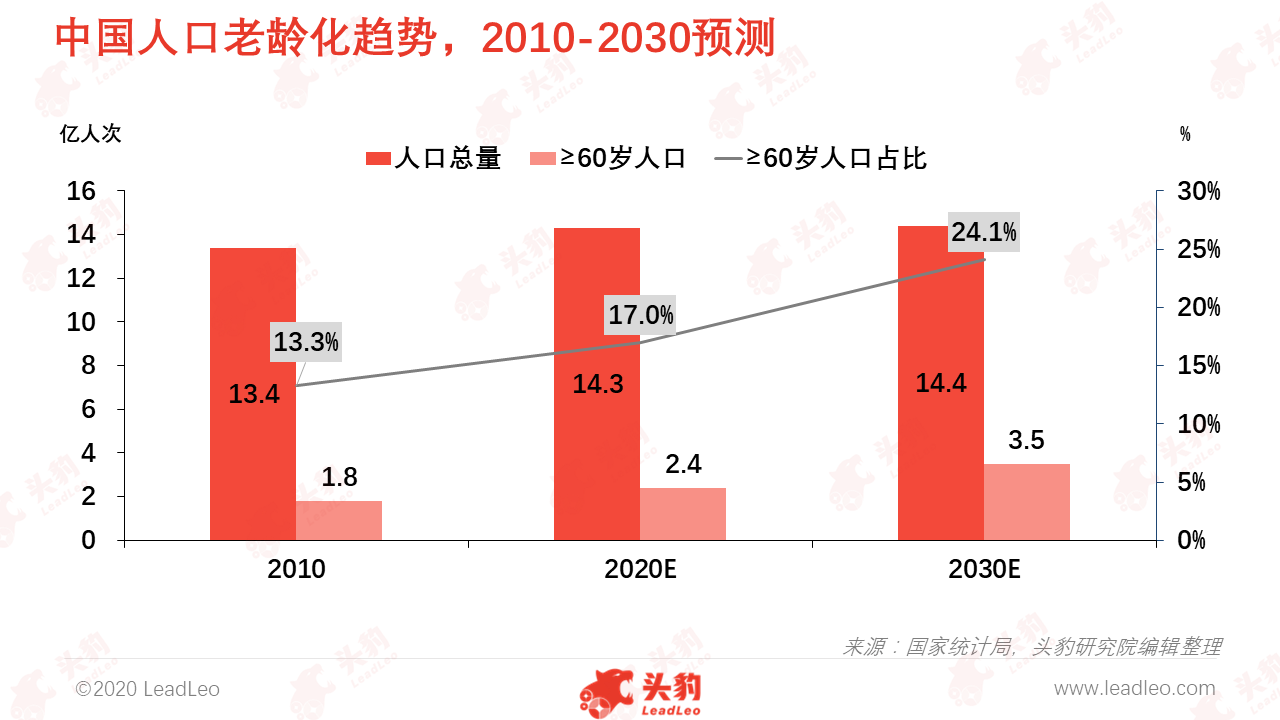

随着老龄化加深、生活环境与方式改变,中国疾病谱发生明显变化,老年疾病与慢性病患病率呈现增长趋势,推动康复治疗需求增长。截至2019年末,中国60岁及以上老年人口为2.5亿人次,其中患有各类慢性病和生活能力有障碍的老年人高达9,300多万人次,占老年人口的40%以上,预计到2030年老年康复需求人群逼近2亿人次,慢病康复需求人群接近1亿人次。

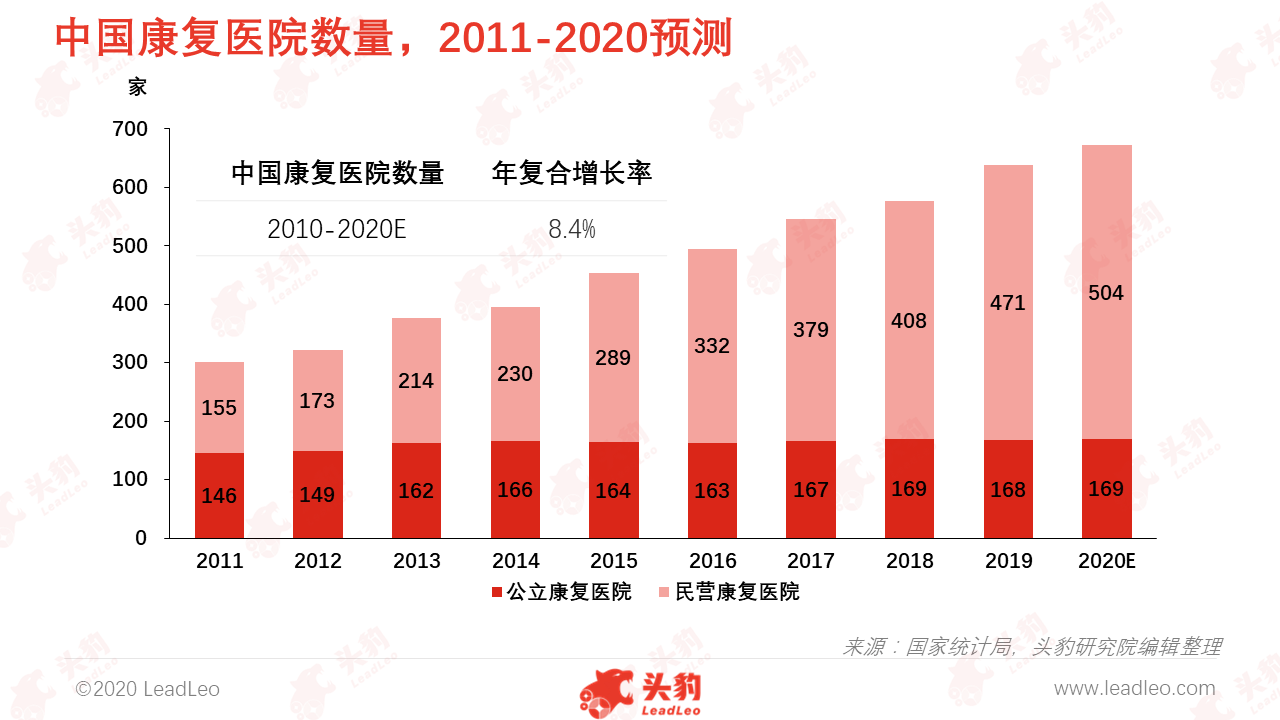

康复医疗机构是康复医疗服务的提供者,也是康复医疗器械的主要应用终端,康复医疗机构数量增多,将拉动康复医疗器械市场增长。近十年,在国家鼓励社会办医和资本在康复医疗领域热度上升的背景下,中国康复医疗机构数量呈现稳步增长趋势,康复医疗器械的采购数量随之扩大。统计局数据显示,2010-2019中国康复医院数量301家增长至673家,年复合增长率为8.4%。

政策鼓励康复医疗产业发展,利好康复医疗器械行业

政策高度关注中国康复医疗产业发展,已成为康复医疗器械行业发展的重要推动力,具体表现:(1)支持社会资本进入康复医疗领域,并规范与引导社会力量建设康复医院,承接三级公立医院的康复、护理业务;(2)扩大医保在医疗康复领域支付面,将更多医疗康复项目纳入医保支付范围。

“市场+政策”双轮驱动康复医疗器械市场规模快速增长

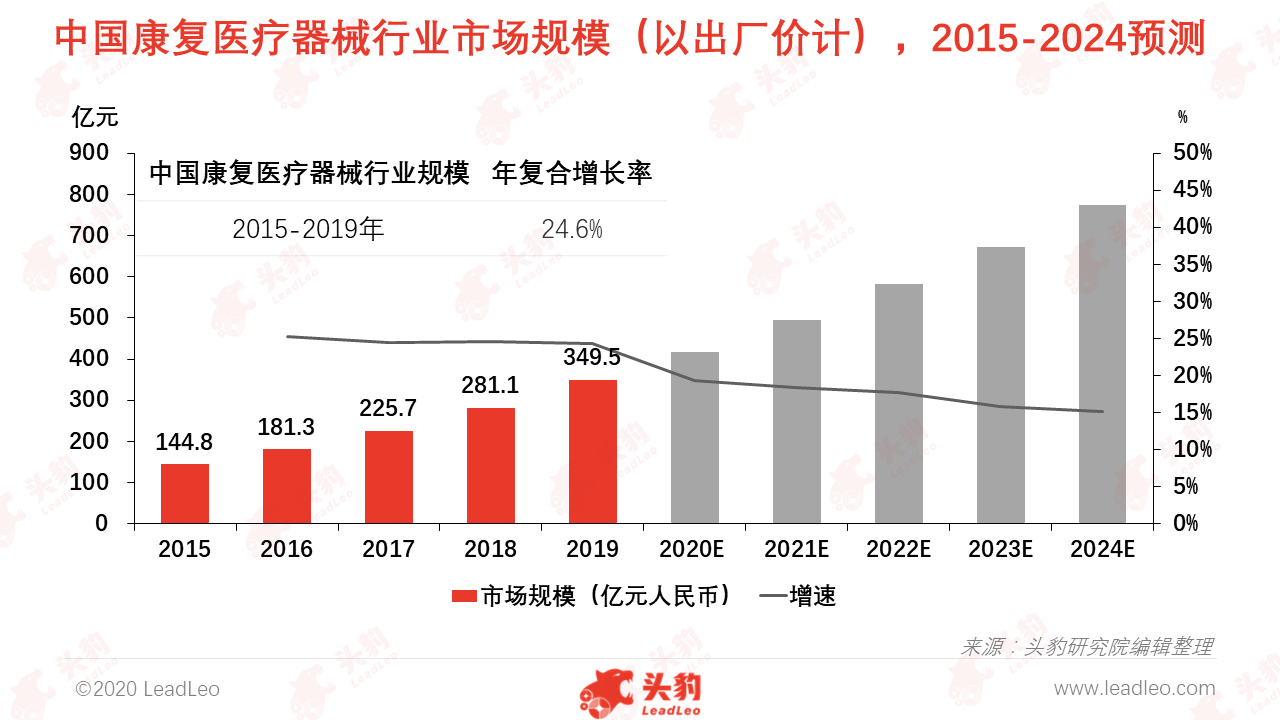

受益于康复医疗需求增长、康复医院扩张及医保支付制度等因素,近五年中国康复医疗器械市场规模持续快速增长。按出厂价统计,2015-2019年中国康复医疗器械行业市场规模由144.8亿元增长至349.5亿元,年复合增长率为24.6%。未来,在人口老龄化加剧、慢病发病率上升的背景下,康复医疗需求人群持续增加,加之纳入医保的康复医疗服务项目增多,医保支付力度增大,居民康复治疗意愿提升,康复医疗市场持续扩容,带动康复医疗器械行业发展。预计2019-2024年中国康复医疗器械行业将以17.2%的复合增长率增长,2024年市场规模将达到774.1亿元。

深度见解:在政策与资本推动下,康复医疗器械智能化水平不断提升

政策鼓励智能康复医疗器械产业化、创新化发展,为康复医疗器械智能化发展指明方向,全面加速康复医疗器械智能化进程。2016年,发改委颁布《机器人产业发展规划(2016-2020年)》,提出2020年要在产业规模上,医疗康复领域机器人实现小批量生产及应用。2018年,国务院颁发《关于加快发展康复辅助器具产业的若干意见》,提出要实施康复辅助器具产业智能制造工程,支持人工智能、脑机接口、虚拟现实等新技术在康复辅助器具产品中的集成应用。

在政策支持康复医疗器械智能化发展、康复医疗需求上升和人工智能技术快速发展的大背景下,中国康复机器人企业迅速崛起,并受到了资本的青睐,傅利叶智能、迈步机器人和睿瀚医疗等企业纷纷获得资本方上千万的投资,带动康复医疗器械行业朝着智能化、自动化方向转型。

相关推荐

2024年制药产业全球化的路径与机遇(下): 全球临床需求广阔, 医保控费压力与海外定价优势共同驱动中国制药企业加速出海(摘要版)

中国制药产业在全球商业化进程中展现出显著的增长潜力和竞争优势。近年来,抗体药物、细胞治疗等创新药物在全球市场中逐步扩展,中国制药企业紧跟国际步伐,通过高质量、低成本的产品在海外市场赢得了良好口碑。与此同时,部分中国制药企业在出海过程中将临床试验和生产制造等关键环节外包给经验丰富的CXO企业,以确保产品的国际合规性。 在创新药物领域,医保控费政策的实施和市场竞争的加剧,使得中国制药企业在本土市场面临生存压力,拓展海外市场成为缓解成本压力和提升利润空间的必然选择。长期以来,抗癌药物和中枢神经系统疾病治疗药物是中国制药企业的重点布局方向,通过“以不变带动万变”的研发创新逻辑,稳扎稳打推进产品的市场化进程。 全球用药需求的增长和老龄化趋势的加剧,为中国制药企业提供了广阔的发展空间。通过积极参与国际合作和创新研发,中国制药企业在全根据世界卫生组织数据,全球各地区居民的健康调整预期寿命均有所上升,尤其是欧洲和西太平洋地区。欧美国家医疗体系完善,能够有效应对感染性疾病和外伤,而非洲和东南亚地区由于资源紧缺,传染病和营养不良仍是主要死亡原因。全球居民生命周期延长和老龄化趋势提示制药企业关注老龄化用药,欠发达地区的传染病患病为抗菌和抗病毒药物发展提供空间。中国因人口老龄化进程较快,在大规模用药方案和老龄人口疾病防控方面较为成熟,全球市场对中国制药品牌的商业化具有吸引力。

2024年制药产业全球化的路径与机遇(下): 全球临床需求广阔, 医保控费压力与海外定价优势共同驱动中国制药企业加速出海(独占版)

中国制药产业在全球商业化进程中展现出显著的增长潜力和竞争优势。近年来,抗体药物、细胞治疗等创新药物在全球市场中逐步扩展,中国制药企业紧跟国际步伐,通过高质量、低成本的产品在海外市场赢得了良好口碑。与此同时,部分中国制药企业在出海过程中将临床试验和生产制造等关键环节外包给经验丰富的CXO企业,以确保产品的国际合规性。 在创新药物领域,医保控费政策的实施和市场竞争的加剧,使得中国制药企业在本土市场面临生存压力,拓展海外市场成为缓解成本压力和提升利润空间的必然选择。长期以来,抗癌药物和中枢神经系统疾病治疗药物是中国制药企业的重点布局方向,通过“以不变带动万变”的研发创新逻辑,稳扎稳打推进产品的市场化进程。 全球用药需求的增长和老龄化趋势的加剧,为中国制药企业提供了广阔的发展空间。通过积极参与国际合作和创新研发,中国制药企业在全根据世界卫生组织数据,全球各地区居民的健康调整预期寿命均有所上升,尤其是欧洲和西太平洋地区。欧美国家医疗体系完善,能够有效应对感染性疾病和外伤,而非洲和东南亚地区由于资源紧缺,传染病和营养不良仍是主要死亡原因。全球居民生命周期延长和老龄化趋势提示制药企业关注老龄化用药,欠发达地区的传染病患病为抗菌和抗病毒药物发展提供空间。中国因人口老龄化进程较快,在大规模用药方案和老龄人口疾病防控方面较为成熟,全球市场对中国制药品牌的商业化具有吸引力。

2024年制药产业全球化的路径与机遇(上): 以市场需求为研发创新基本指引,国产品牌海外认可度提升,出海航道实现“百舸争流”(摘要版)

由全球先进市场的医疗产业发展现状可见,欧洲、北美和南美等地区凭借高度成熟的经济发展水平和完善的医疗基础设施,实现了医疗服务的广泛覆盖和高效的疾病防控,各国居民的健康福祉得以实现长期保障。新兴市场如中国、印度、南非等国家,医疗产业起步相对较为迟缓,近年各国经济实力的显著提升带动居民医疗可支配收入水平上浮,从而助推医疗服务和产品需求的快速增长。 近年,中国制药企业在研发和创新方面可见显著进展,政府资金支持结合政策监管利好背景下,中国制药产业的创制模式由“仿制为主”逐渐转向“仿创结合“。另外,抗体药物的治疗机制优势带动生物制药占比逐年增加,以单抗药物治疗逻辑为基础进行的新药设计成为近年创新药板块的热门领域。中药研发也在政策支持下加速推进,企业研发投入显著增加。 中国制药产业在全球商业化方面,通过 “借船出海”、“联手出海” 和 “自主出海” 等多种模式,逐步提升国际市场竞争力和影响力。其中,多数出海经验或资金储备较为薄弱的制药企业通常选择“借船出海”模式,从而灵活开展其海外商业化道路,近年本土市场不乏头部制药企业综合实力跃升,自主掌控旗下药品的研发创新及商业化权利成为出海过程中的关注重心,“自主出海”模式的占比逐年提升。 整体来看,中国制药产业在全球市场的布局和拓展不断深入,创新能力和国际影响力稳步提升。

2024年制药产业全球化的路径与机遇(上): 以市场需求为研发创新基本指引,国产品牌海外认可度提升,出海航道实现“百舸争流”(独占版)

由全球先进市场的医疗产业发展现状可见,欧洲、北美和南美等地区凭借高度成熟的经济发展水平和完善的医疗基础设施,实现了医疗服务的广泛覆盖和高效的疾病防控,各国居民的健康福祉得以实现长期保障。新兴市场如中国、印度、南非等国家,医疗产业起步相对较为迟缓,近年各国经济实力的显著提升带动居民医疗可支配收入水平上浮,从而助推医疗服务和产品需求的快速增长。 近年,中国制药企业在研发和创新方面可见显著进展,政府资金支持结合政策监管利好背景下,中国制药产业的创制模式由“仿制为主”逐渐转向“仿创结合“。另外,抗体药物的治疗机制优势带动生物制药占比逐年增加,以单抗药物治疗逻辑为基础进行的新药设计成为近年创新药板块的热门领域。中药研发也在政策支持下加速推进,企业研发投入显著增加。 中国制药产业在全球商业化方面,通过 “借船出海”、“联手出海” 和 “自主出海” 等多种模式,逐步提升国际市场竞争力和影响力。其中,多数出海经验或资金储备较为薄弱的制药企业通常选择“借船出海”模式,从而灵活开展其海外商业化道路,近年本土市场不乏头部制药企业综合实力跃升,自主掌控旗下药品的研发创新及商业化权利成为出海过程中的关注重心,“自主出海”模式的占比逐年提升。 整体来看,中国制药产业在全球市场的布局和拓展不断深入,创新能力和国际影响力稳步提升。

2024年中国-东盟人工智能产业发展研究报告(独占版)

本报告将对中国与东盟人工智能产业的发展脉络进行深入研究。通过探讨东盟人工智能产业的发展历程、当前现状、政策动态、市场规模及竞争格局等关键行业特征,全面分析东盟地区人工智能产业的发展态势与独特的产业特征,以期为未来的行业发展提供有价值的参考依据。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。